地熱能尚待開發的能源:將石油與天然氣井轉為潔淨電力

深入探討2026年現代汽車Nexo氫能休旅車將引進澳洲的計畫。了解其升級後的動力系統、豪華內裝與挑戰,並分析氫能車在澳洲市場的發展前景與基礎設施障礙。

深入探討2026年現代汽車Nexo氫能休旅車將引進澳洲的計畫。了解其升級後的動力系統、豪華內裝與挑戰,並分析氫能車在澳洲市場的發展前景與基礎設施障礙。

了解再生能源、電網、儲能、綠氫與氫能在能源轉型中的關鍵角色。深入解析五大核心要素如何協同作用,構築未來永續、穩定且零碳排放的能源系統。探索它們的功能、關係與如何驅動潔淨能源革命。

Our journey continues. By embracing the power of green hydrogen, we aim to drive change, inspire innovation, and redefine what's possible in clean energy solutions—because building a sustainable...

本技術通報探討 PEM (質子交換膜) 電解製氫的安全作為與 ISO 22734 標準 。儘管歷史數據顯示 PEM 技術在電解事故中佔比較低 (低於5%) ,但其薄膜、壓差和動態操作特性帶來了如氫氧互滲、壓力不平衡、滲透和電氣點火等明顯危險 。歷史事故案例分析指出,膜損壞、熱點形成、負載波動及維護過程的人為錯誤是根本原因 。

說明 PEM 電解製氫與燃料電池的核心差異、控制重點與安全等級,含製氫/發電架構比較、壓力參數與實務建議,協助企業正確導入氫能方案。

鋼鐵是淨零關鍵且最難減排的產業。本文聚焦三條主流路徑:氫基直接還原(結合 EAF)、CCUS/CCS、與電解煉鋼,並解析成本、技術整合與綠氫/再生能源供應門檻。要跨越示範到規模化,需導入改造既有產線、長期採購與綠色採購、碳定價/差額合約與基礎設施投資,以產業協作加速「綠鋼」落地。

LADWP 核准以 8 億美元改造 Scattergood 發電廠兩部機組,目標 2029 年完成、支援 2035 年 100% 再生能源路徑;初期以天然氣+至少 30% 氫氣混燒,視供應擴大再提高比例。支持者稱其可在尖峰與極端天氣強化電網韌性;反方則質疑 NOx 排放、環境正義與綠氫供應與資金不確定,主張以太陽能+儲能(如 Eland 設施)替代增建燃燒式資產。LA100 與後續評估指出,在高再生滲透時段,長時可調度資源(含氫)對可靠度仍有角色,但技術與成本需審慎權衡。

綠氫具備長期脫碳潛力,但短期受制於電解槽成本、資本投入與再生能源間歇性;若缺乏規模經濟與成熟供應鏈,仍難與化石氫競爭。關鍵在於政策強度與結構設計:以碳定價內化環境成本,並同步投入輸電與氫能基礎設施,透過需求保證與長期採購合約降低投資風險。唯有技術效率提升與系統整合並進,才能縮小願景與落地的差距。

電力不穩威脅食物與藥品安全?探索為開發中國家量身打造的太陽能冰箱。了解新IEC標準、直驅系統與儲熱技術如何應對電網挑戰,提升制冷韌性,保障全球民生。

了解傳統氨生產的環境衝擊,以及藍氨、綠氨新途徑。DNV報告預測2030年歐洲綠氫成本下降30%,將如何驅動氨製造、煉鋼與重型運輸等產業脫碳,邁向更具韌性的氫能經濟。

探索印度ACME與越南Stavian簽署十年綠鋼協議的里程碑意義。了解這項全球最大綠氫製鋼承購合約如何推動鋼鐵業脫碳、運用再生電力生產,並引領亞洲邁向永續工業化與淨零目標。

DNV預測2030年歐洲綠氫成本將下降30%,揭示技術、再生能源與規模經濟驅動的成本趨勢。探索綠氫與藍氫的價格落差,以及歐洲如何透過政策支持,引領產業邁向脫碳氫能經濟。

探索豐田汽車如何大膽押注氫能,將其視為純電車的關鍵互補。了解豐田第三代燃料電池技術、建立氫能生態系的策略,及其在重型運輸、商用車隊中的獨特優勢與未來碳中和願景。

深入揭露「黑氫」的環境衝擊與存在原因,其高碳排正危及潔淨能源目標。了解為何淘汰傳統煤製氫至關重要,並探索邁向綠氫與永續能源轉型的關鍵政策與技術途徑。

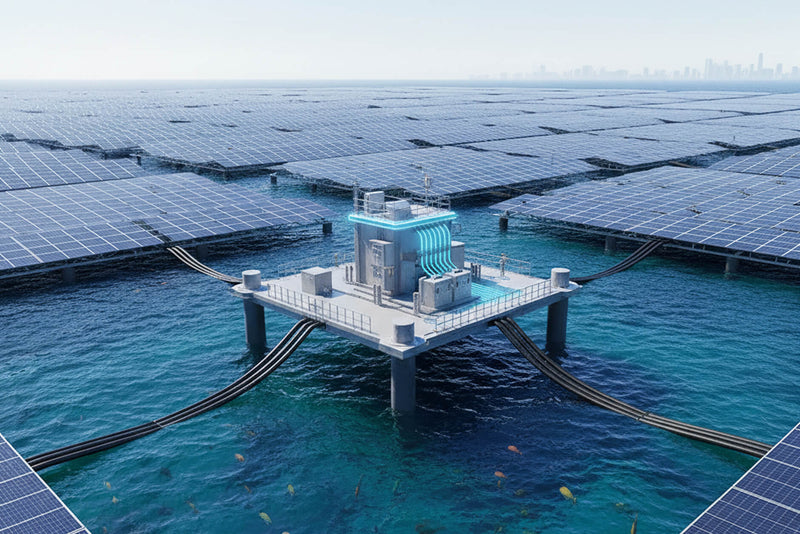

探索中國1GW離岸水面太陽能電廠的開拓性計畫。了解其大規模工程、環境效益與挑戰,如何為267萬人供電,並引領全球再生能源新時代,重新定義海洋太陽能發電的未來潛力。

澳洲Waratah超級電池成功實現全功率運轉,向電網注入850MW電力,創下里程碑。了解其在電網穩定、能源轉型中的關鍵角色,如何整合再生能源,並對抗停電。探索澳洲儲能產業的蓬勃發展與未來展望。

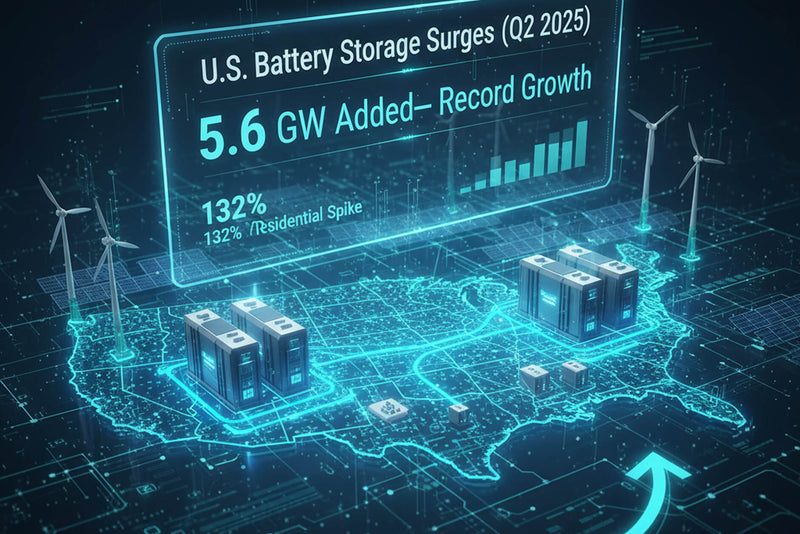

美國電池儲能市場創下新里程碑!2025 年第二季新增 5.6 GW 容量,創歷史新高。深入解析德州、加州等州大規模電力事業儲能成長,以及住宅儲能系統年增 132% 的驚人數據。了解市場成長驅動力與未來挑戰。

RFNBO 認證戰火點燃!究竟誰是歐洲最大的綠氫供應商?深入解析歐盟嚴格的 RFNBO 政策法規(附加性、時間匹配)如何重塑市場。了解主要廠商如何利用再生能源電力和現場製氫機爭奪歐洲氫能霸主地位。

ITM Power 執行長親解綠色氫能戰略。從政策法規到實際應用,剖析 PEM 電解槽如何實現大規模綠氨轉氫及氫氣回收。掌握沼氣發電與氫能結合的新商機,洞察全球綠氫產業的發展方向。

次世代 Nexo 通過 ADR 合規檢查、氫儲量 6.69 kg、700+ km 續航與約 5 分鐘加氫。受限於澳洲加氫站稀少,預期以小量/租賃為主,先行鎖定政府或專案車隊。

CATL 進軍鈉離子電池並推「Naxtra」:目標能量密度約 175 Wh/kg,主攻入門級 EV 與定置儲能。鈉資源雖豐富,但高純度化合物、精煉能力與量產品管仍待補齊;短期與 LFP 互補,長期視供應鏈成熟度而定。

加州 Calistoga 韌性中心以「氫燃料電池+鋰電池」混合架構,峰值 8.5MW、容量 293MWh,於 PSPS/野火期間提供最長 48 小時離網供電。專案涵蓋黑啟動、配電級控制與稅收抵免轉讓,示範長時儲能(LDES)在高風險地區的零碳備援藍圖。

氨是遠洋航運的零碳候選燃料:優勢在長航程與無直接碳排,但能量密度、NOx/N₂O、毒性與成本仍是門檻。IMO 與 FuelEU 拉動需求,新加坡正完成氨加注標準並已完成全球首例加注試驗;訂單仍僅數十艘、處於示範起步。未來 5 年關鍵在港口標準 × 實船數據 × 綠氨供應。

Peak Energy 在科羅拉多 SolarTac 佈建 3.5MWh 鈉離子儲能,成為美國首個電網級 Na-ion 上線專案。採 NFPP 化學與被動冷卻,能於 -20~45°C 穩定運作,免除風扇、泵浦、冰水機等複雜件,提升安全與降低 O&M。官方對比 LFP 指出:20 年壽期衰減可降 33%、輔助功耗降至十分之一、計畫成本節約逾 1 億美元。此案由 9 家公用事業與 IPP 共同運轉,以實測資料支撐擴散採用;公司計畫 2027 推出商業規模(數百 MWh)並於 2026...

美國地熱正走出「只在幾個西部州能做」的傳統框架:Zanskar 以 AI+地球物理建模鎖定隱藏資源,繼 Lightning Dock 升級後,在內華達 Pumpernickel 取得被稱為十年來最重要的發現之一,並以三年內供電為目標;Rodatherm 則以模組化閉環系統提升約 50% 效率、規劃至 100MW 並完成 $38M A 輪。德國的 Factor2 Energy 把 CO₂ 當作工質,結合地熱與碳管理。這股「O&G 技術+AI+新工質」的組合,有望縮短開發週期、提升可開發區域與可靠性,讓地熱成為具成本競爭力的零碳基載選擇。

核融合被視為潔淨能源「聖杯」。近年里程碑(如 LLNL Q>1)與中法實驗進展,讓產業與電力事業更願意合作試點;Helion 目標在華盛頓州 50MW 示範、CFS 規劃維州 400MW 等級。商業化策略多元:小型模組化、超大單機,或以 SHINE 的「同位素營收先行」模式資助研發。不過材料耐久性、成本製造與供應鏈、運維與法規框架仍是硬關卡。多數專家仍估商轉需 15–30 年。整體觀之,核融合邁入工程化實測期:動能上升但需以謹慎樂觀面對時間表。

日野推出日本首款量產燃料電池重卡 Profia Z FCV,針對長途與重載重新設計底盤,配置 70MPa 六座氫罐(50kg)、Mirai 第二代燃料電池雙堆、雙交流同步馬達與鋰電池協同,續航約 650 公里、加氫 15–30 分鐘並維持約 11.6 噸淨載。自 2023 年起與朝日集團、西濃、大和、NEXT Logistics Japan 實測逾 43 萬公里,估計較柴油減排約 232 噸 CO₂,且噪音與震動低、扭矩即時。車型將以租賃與全維護在福島、東京/神奈川、愛知、兵庫、福岡導入,並規劃 4 級自駕概念版本,為日本氫能物流奠定示範。

Hyundai 在 Buan 落成韓國首座大型商業綠氫工廠:以再生電力驅動水電解,日產 >1 噸,結合儲氫/運氫與加氫站,定位為氫能車燃料與物流補給基地。此案由現代負責設計、採購、建造並承擔至少五年營運,為後續工廠複製與放大建立經驗;同時銜接國家層級的潔淨氫策略(2035 年年耗氫 300 萬噸)。在與 RWE 等夥伴的離岸風+綠氫合作脈絡下,Buan 廠既是國內里程碑,也為亞太供應鏈與規模經濟奠基。

Germanwatch 批評德國傾向以天然氣+CCS 充當轉型主力:一來捕集、運儲資產昂貴且易成閒置,二來並未解決開採與甲烷洩漏等上游排放,還可能鎖定化石路徑,削弱綠氫市場需求。再者,KSpTG 等關鍵法規未完善,CCS 與 CCU 界線不清、減排效益難核證。建議路徑:強化綠氫基礎設施與需求信號(合約拍賣/配額)、將 CCS 限於難減部門、明確監理與核算標準,並統籌再生能源擴張、電網韌性與產業轉型。

Briggs & Stratton 由傳統發電機跨入家用儲能,與 EG4 合作推出 SimpliPHI:模組化電池支援 200A 直通、可由 1–3 模組覆蓋部分到全屋備援,並可擴至 18 模組(119.7kWh/84kW,最長 90 小時)。搭配 EMP 強化的 18KPV 逆變器與太陽能整合,滿足停電影響、離網需求與分時套利。挑戰在於系統整合成本、效率與長期衰減,但若保固與實績到位,將成家用儲能的新選項。

BHP、Engie 與產業夥伴將在兩年試驗中部署船載氨裂解器,於電動超大型散裝船把液氨轉為高純度氫,供燃料電池或輔助動力。氨具較佳體積能量密度與現成物流,可作為運氫載體以降低對加氫基建依賴。Pherousa 系統已取 ABS 原則性核准;西班牙補給船「Bertha B」亦以 H2SITE 膜反應器示範高純度路徑。關鍵挑戰包括氨→氫→電的整體效率、氨汙染控制、海事安全與綠氨來源。若驗證成功,船載裂解可成為航運脫碳的可行技術選項。

傳統高爐依賴焦炭是鋼鐵業高排放主因。Boston Metal 以 MOE 熔融氧化物電解用再生電力在約 1600°C 將礦石還原為鐵與氧,從源頭去除碳還原劑。公司已在麻州沃本運行多惰性陽極工業電解槽並產鋼,規劃示範工廠與 Weirton(WV)材料廠,同步推進巴西產能(第二階段 2026 年中)。2025 年再與 Outokumpu 簽署 MOU(導入 Kemi 鉻材料)並完成 5,100 萬美元可轉債。MOE 有望成為綠色鋼鐵與重工業減碳的重要路徑。

BHP 與 Neoen 達成南澳最大規模的基載再生能源協議,為 Olympic Dam、Carrapateena、Prominent Hill 等銅礦場提供 100 MW 穩定綠電。電力由 Goyder North 風場與大型電池(至少 200 MW/800 MWh)組合供應,並與 Goyder South、Blyth Battery 既有 70 MW 共同支撐。計畫預期擴張至 1 GW 風電與 900...

Plug Power 宣布喬治亞綠氫工廠於 2025/08 創下單月 324 噸新高,正常運轉 97%、妥善率 99.7%,顯示 GenEco 電解系統具備商業化穩定度。此廠為其美國綠氫網路的一環(含田納西、路易斯安那),並受沃爾瑪、亞馬遜等大型企業需求支撐。消息公布後股價曾在盤前上漲,但受過往財務虧損與執行風險影響,市場態度仍審慎。整體而言,此里程碑強化綠氫供應可用性,為後續產能擴張與去碳應用奠定基礎。

《巴黎協定》十年後,2025《生產差距報告》警告:各國官方藍圖與投資計畫將化石供給推至超過氣候目標所允許的水準——煤炭高出約 500%,天然氣 92%,石油 31%。自 2023 年以來,受調查的 20 國有 17 國上調至少一種燃料產量,多國 2030 年開採量更高於先前預測。此趨勢加劇排放「鎖定」,帶來資產閒置、公共財政與氣候風險,同時擠壓再生能源、效率與公平轉型投資。除非政策迅速轉向與國際協調,1.5–2°C 目標將難以企及。

挪威新創 Over Easy Solar 在特羅姆瑟物流中心建置全球最大垂直式屋頂光伏:320 kW、6,400 片雙面模組(XM-2 Quattro-200S),由 3 人在 4 天內完成安裝。垂直朝向能更有效捕捉高緯度的低角度日照,並降低積雪覆蓋;雙面設計還能利用地面反照,改善冬季與清晨/傍晚的出力與售電價值。此案證明平頂屋在嚴苛氣候下也能高效部署,對北極/高緯度與多雪地區的商業建築具示範意義。

Lhyfe 成為歐洲最大 RFNBO 認證綠氫生產商:Bouin(風場直連 1 MW)、Buléon 5 MW、Bessières 5 MW、Schwäbisch Gmünd 10 MW,合計 21 MW、日產最高 8.3 噸。RFNBO 依 RED III 要求進行全生命週期排放核算與可追溯,便於客戶申請歐洲/國際補助。搭配近 70 台氫能槽車與區域配送能力,Lhyfe 擴張至 12 國、近 10 GW...

微軟與瑞典 Stegra 簽 7 年「綠鋼」協議:一方面讓數據中心設備供應商直接使用近零排鋼,另一方面購買與瑞典 Boden 廠綁定的 EAC 憑證,把低碳價值擴散到全球專案。此舉將 RFP 納入 kgCO₂e/t-steel 與追溯要求,加速綠鋼投資與量產。

2024 年風電裝置容量升至 1,130GW,滿足約 8% 全球用電。中國以 520GW 繼續領跑;美國 153GW 居次,德國 73GW 第三;印度突破 50GW,巴西超越西班牙進入前五。離岸風電累積超過 80GW,亞太與中東/非洲成長尤為顯著(埃及、沙烏地推動新案)。受機組大型化、離岸專案與既有場站升級帶動,產業預期年底總量逼近 1,200GW、用電占比上看 11%。

鋼鐵佔全球排放 7–9%。以再生電力製氫的 H2-DRI 取代高爐,副產物為水蒸氣;再配電弧爐(可依電網快速啟停)生產低碳鋼。工程重點在電解槽效率、氫供應與製程整合,並處理間歇性電力調度。SSAB、ArcelorMittal 已推進示範,歐洲等地投入資金與政策支持。隨成本下降與基礎設施擴張,此路徑可讓鋼鐵走向規模化減排。

Nexis 是 SolarEdge 面向住宅的整合式 PV+BESS:直流耦合、逆變器 3.84–13kW、加權效率 99%;LFP 電池單模組 4.9kWh/3.5kW,可無線卡扣堆疊至 19.6kWh,支援模組級監控與 10 年保固。IslandDER 電錶插座轉接器可避開主配電盤升級,縮短工時並節省預算,適用備援、分時電價轉移與自用率提升等場景。

Oman 把綠氫升級為能源結構支柱,採「化石+再生」雙軌並由 Hydrom 統籌。政策側重:劃設氫能專區與土地配置、建設出口與運輸基礎設施、對齊國際認證標準、推動人才培育與產學研(SQU、CCUS、清潔氣體)。同時評估風電資源與礦產以擴大產業基礎。此路徑將強化競爭力與能源安全,帶動投資與創新,並支撐 2050 淨零目標。

克羅埃西亞宣布擁抱 SMR,小型模組化核電因預製化、施工期短與較高安全性成為政策核心。單機可達 500 MW、燃料週期可至 20 年,壽命 50–60 年;工廠製造、現場組裝縮短工期並降低基礎設施需求。分散式多站點可減少長距離輸電、提升系統韌性;現場廢管機制降低運輸風險。配合歐盟將核能視為低碳的政策框架,此舉可望減碳並降低對進口燃料依賴。

比亞迪在深圳發布單機 14.5 MWh 的「浩瀚」儲能系統,20 呎櫃可達 10 MWh、體積能量密度 233 kWh/m³,遠超既有 6–7 MWh 基準。於 1 GWh 等級案場可顯著減少機組數與土地使用,並簡化安裝與運維,提升系統可靠度與經濟性。此高密度、可擴充方案將加速再生能源併網與電網穩定的儲能部署。

澳洲正以「太陽能+儲能電池」混合系統解決電網穩定與調度難題。Cunderdin 專案把日間光伏輸出移轉至晚峰,Victoria 1GWh 電池獲核准擴大系統容量,Queensland Gladstone 計畫更服務重工業用電。此類方案具備成本競爭力、快速部署,並提供輔助服務、降低負電價衝擊,成為再生能源整合與電網韌性的關鍵。

本月兩個 100MW+ 綠氫專案拿下約束承購協議,歐洲工業用戶帶動下,開發商同時採用「長期合作夥伴關係」與「多買家分散」兩種路徑以提升可融性與去風險。此舉加速市場成熟與標準化,也推高供應端競爭。短期仍需面對基礎設施、監理框架與成本曲線三大門檻,但承購能見度提升,有望驅動投資、策略協作與技術創新。

美國頁岩油熱潮催生的鑽井與地下測繪技術,正被快速移植到地熱領域,打開無碳「基載電力」新賽道。透過更精準、更深層的鑽探與井場監測,地熱開發可跨過找點難、前期成本高兩大障礙,供電更穩、與電網高度相容。政府以稅賦與補助拉動、私人資本進場,讓地熱從示範走向規模化。若技術與融資節奏銜接得當,地熱 LCOE 具備下探空間,並在 2030 年後成為電網去碳與產業用能的重要支柱。

HIF Global 宣布德州馬塔哥達(Matagorda)電子燃油計畫改採 Electric Hydrogen HYPRPlant 100MW 全整合電解系統,以再生電生產綠氫,進一步合成 e-gasoline/e-methanol,目標 2027 年投運。相較先前的 1.8 GW 方案,新策略強調模組化擴充、效率最佳化與再生電協同,可降低營運複雜度並提升產能穩定性。專案預期帶動當地就業與供應鏈,並為航空、海運等難以電氣化部門提供低碳燃料選項,成為大規模 e-fuels 的示範標竿。

德國正在進行氫能策略重大修訂,擬議廢除歐盟定義的 RFNBO(「非生物來源再生燃料」)綠氫標準。現行 RFNBO 標準的嚴格規範要求利用再生電力生產氫氣,包括增加容量(需要新增再生能源發電容量)、時間同步(電力必須與氫能生產同步)、地理相鄰(電源必須鄰近氫能設施)。儘管規範目的在於確保環境完整,但廣泛意見認為過於僵化,增加計畫開發商的成本與行政負擔。

約旦與中國聯合能源集團 (UEG) 簽署初步合作備忘錄,在約旦開發 11.55 億美元的綠氫計畫。該設施將利用再生能源產出每年 20 萬噸綠氨,主要用於出口。該倡議是約旦能源多元化、促進經濟成長與支持脫碳策略的一部分。計畫預期可創造就業機會、刺激當地工業、減少溫室氣體排放,可能成為區域永續能源倡議先例。

奧地利新策略強調綠氫承諾,定位奧地利成為歐洲氫能經濟核心參與者。政府採取多元作法,涵蓋生產、進口、儲存與配銷,創建永續一體的氫能基礎設施。

隨著全球努力減少碳排,風力發電已經成為重要再生能源。然而,傳統水平軸式風機 (HAWT) 面臨諸多挑戰,包含噪音污染、視覺衝擊與野生動物安全問題等等。Nemoi M 針對這些問題開發無葉片風機創新解決方案,專為住宅與小型商業用途設計。

韓國工程師使用 100 兆瓦熔鹽反應爐 (MSR) 創造了世界第一艘核能液化天然氣運輸船。該船設計終旨在於永遠消除更換燃料需求,為海洋能源提供革命性作法。

臺灣早期離岸風力發電場建在水深不到 50 公尺的淺水區。未來場址多半會超過這個深度,需要先進浮動式風機技術與更高的資本投入。 政府目標是 2035 年達到 20 GW 離岸風力發電裝置容量,但成本上升與技術挑戰可能減緩進度。 產業界警告,更多財務支持(包括補貼、電網基礎設施升級以及更明確的許可規則)對於維持動能與吸引投資者極為重要。 本地供應鏈須調整升級才能生產更大型渦輪機、深水地基與專業船舶。

科學家在地殼深處,可能靠近行星核心的地方,發現大量天然氫(有時稱為「黃金氫」)。早期估計顯示,這些地下存量可為數千代人提供潔淨、無碳能源。

Hydrogen-powered,

the world is about to unfold